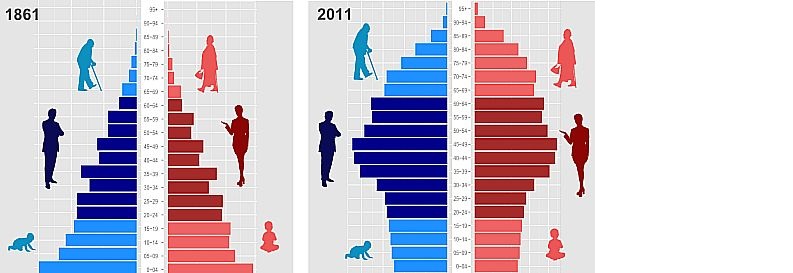

La principale causa di crisi del sistema pensionistico è facile da spiegare e si può raffigurare con una piramide che si sta rovesciando e che è destinata a rovesciarsi sempre di più.

Prima la base della piramide poggiava su un’ampia fascia di popolazione giovane e in età lavorativa. Adesso la piramide è diventata una specie di fungo. La parte più consistente sta scorrendo verso l’alto: è gente ormai sulla cinquantina, in rotta di avvicinamento verso la cosiddetta terza età, in teoria quella della pensione. Il gambo di questo fungo però si sta assottigliando a vista d’occhio, sia per effetto del calo demografico (numericamente i giovani sono sempre meno) sia per effetto della crisi economica (meno persone che lavorano, meno contributi versati).

Finché alla fine si riformerà un’altra piramide, ma completamente capovolta rispetto alla precedente. Solo che le leggi della fisica valgono anche nella società. Una piramide non si regge in piedi se il vertice poggia al suolo e la base sta in alto.

Il punto di rottura è previsto intorno all’anno 2030, quando i figli del baby boom degli anni Sessanta busseranno in massa alle casse dell’INPS per chiedere la pensione. I circa 16 milioni di pensionati di oggi balzeranno oltre quota 20 milioni. Superata quest’onda d’urto la nave pubblica delle pensioni dovrebbe poco a poco ritornare in equilibrio, sempre che nel frattempo non sia colata a picco.

PUNTELLATE IL SISTEMA

“Il rapporto tra la popolazione attiva (20-65 anni) e i pensionati si raddoppierà nel giro di una generazione. La percentuale di pensionati rispetto ai lavoratori passerà dal 37% di oggi al 65% nel 2040”, osserva, dati statistici alla mano, Gian Carlo Blangiardo docente di Demografia all’Università Bicocca di Milano. Solo un clamoroso aumento di produttività della popolazione in età lavorativa potrebbe salvare il sistema previdenziale dal collasso. Ma neppure le previsioni più ottimistiche, che parlano di lenta e modesta ripresa economica, vanno in questa direzione. Sotto il profilo demografico poi la fascia 15-19 anni risulta già abbondantemente ridotta rispetto a quella 20-25 anni, con un tasso di natalità in caduta verticale.

Negli ultimi due decenni il primo puntello al sistema è stato l’innalzamento dell’età pensionabile. Segue a ruota il taglio degli assegni. I neo pensionati cioè percepiranno pensioni sempre più basse rispetto ai colleghi che li hanno preceduti. Il “metodo retributivo”, che determinava l’importo della pensione sulla base della retribuzione degli ultimi anni di lavoro, appartiene ai ricordi dei bei tempi andati. Terminata la fase transitoria di “metodo misto” resterà in campo solo il “contributivo” , che effettua il calcolo in base ai contributi effettivamente versati nell’arco di tutta la vita lavorativa. Per i futuri aspiranti pensionati non mancheranno le sorprese che li lasceranno a bocca aperta (e asciutta), tenuto conto che, se tutto va bene, oggi si comincia ad avere un lavoro stabile attorno agli “anta”.

“Prendi una pensione un po’ più bassa e te ne stai a casa”, ecco l’incentivo. Si parla di “flessibilità in uscita” per allentare la morsa della famigerata legge Fornero, forse dimenticando che tanti giovani nel mondo del lavoro non ci sono ancora nemmeno entrati.

Le riserve sono già state intaccate. Chi versa i contributi oggi non paga per la propria pensione, ma per quella che percepiscono i propri padri e i propri nonni.

L’ANNO DELL’APE

Il quadro si complica. Riforme e controriforme si accavallano, si contraddicono e si sovrappongono a strati. Di fatto si sta solo spostando il problema sulle prossime generazioni che dovranno versare più contributi e accontentarsi di pensioni più basse.

Nemmeno l’immigrazione, ammesso e non concesso che si riesca a dare lavoro e copertura contributiva ai tantissimi giovani immigrati, appare in grado di spostare in modo significativo l’ago della bilancia.

Si procede per tentativi o palliativi che dir si voglia. Così il 2017 dovrebbe essere l’anno dell’APE – Anticipo Pensionistico che, decreti attuativi permettendo, troverà attuazione a partire da maggio. La novità ha aperto spiragli di speranza e messo in ambasce chi, a torto o a ragione, pensava di non essere molto distante dall’agognata pensione. “Va bene, ma alla fine quanto vengo a prendere?” Pare proprio che non sia così semplice trovare una risposta alla fatidica domanda. Per ora basti sapere che l’APE è una forma (sperimentale) di accompagnamento alla pensione di vecchiaia per chi ha almeno 63 anni di età e determinati requisiti e che può essere di tre tipi: volontario, sociale e aziendale.

L’APE volontario in pratica è un prestito erogato da una banca o da un’assicurazione che dovrà essere restituito in vent’anni attraverso decurtazioni sulla futura pensione.

L’APE sociale è riservato a lavoratori in particolari situazioni di disagio (come addetti a mansioni pesanti, invalidi, soggetti che assistono famigliari gravemente disabili) ed è una forma di sussidio erogato dallo Stato.

L’APE aziendale è una forma di prepensionamento con un contributo economico a carico del datore di lavoro.

Per la pensione di vecchiaia restano confermati i requisiti della legge Fornero: 66 anni e 7 mesi di età (65 anni e 7 mesi le dipendenti del settore privato, 66 anni e 1 mese le autonome) unitamente a 20 anni di contributi. Per quella che un tempo era definita pensione di anzianità, indipendentemente dall'età anagrafica, servono invece 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne).

Dal 1° maggio è prevista l’applicazione delle misure a favore dei “lavoratori precoci” cioè di soggetti che hanno svolto almeno 12 mesi di lavoro effettivo prima del 19° anno di età e che si trovano in particolari condizioni di disagio. Per loro c’è la possibilità di pensionamento anticipato con 41 anni di contributi indipendentemente dall'età anagrafica. Nel 2017 altre clausole di favore sono previste per il pensionamento degli addetti alle mansioni usuranti: 61 anni e 7 mesi di età, 35 anni di contributi e contestuale raggiungimento di “quota 97,6” senza bisogno di attendere i 12 o 18 mesi di rito per l'apertura della “finestra mobile”.

Semplice, no! E chiaramente lasciamo gli ulteriori e infiniti dettagli agli specialisti…

DIRITTI ACQUISITI

“Fatti salvi i diritti acquisiti”. Il magico baluardo è già caduto (ma non per tutti). Schiere di “esodati” si sono trovati di punto in bianco in mezzo al guado, senza stipendio e senza pensione.

Il fatto è che attorno alla questione pensionistica la tensione sociale continua a salire, perché le repentine e ripetute modifiche delle regole hanno determinato nuove e diffuse sperequazioni.

Aboliti i trattamenti di favore per i dipendenti pubblici, i baby pensionati, usciti dal lavoro con meno di quarant’anni di età e quindici anni di servizio, in pensione son rimasti. Auguri di lunga vita, ma non che gli ex giovani colleghi, ora ultrasessantenni, siano entusiasti. Passati, non indenni, attraverso le riforme Amato, Dini e Fornero… si ritrovano oggi nella stessa aula scolastica, in un ospedale o dietro una scrivania senza rincalzi e con una permanenza già più che doppia rispetto ai loro predecessori. I quali a loro volta si lamentano, perché le pensioni sono rimaste inchiodate a livelli ante euro. L’età media dei dipendenti pubblici è ormai più alta che nel privato e il mancato ricambio generazionale sta diventando un problema serio. Inutile parlare di nuove tecnologie e innovazione nella scuola, nella sanità e nella pubblica amministrazione se non ci sono giovani a portarle avanti.

Gente che vede il traguardo della pensione allontanarsi continuamente, giovani che non lo vedranno mai.

Nulla di strano che tutti se la prendano con i vitalizi degli ex parlamentari, autoconfezionati con cura e su misura attraverso i decenni, mentre erano impegnati a razionalizzare il sistema pensionistico per scongiurare il disastro. Altro che sistema contributivo! Tal Luca Boneschi nel febbraio del 1982 fu deputato per un giorno e si guadagnò la pensione a vita.